Je commence ce rapport avec la phrase qui résume tout le discours de Jerome Powell à Jackson Hole : "We will not allow a one-time increase in the price level to become an ongoing inflation problem." (Nous ne laisserons pas une hausse ponctuelle du niveau des prix se transformer en un problème d'inflation persistant.)

Discours de Jerome Powell, 22 août 2025, Jackson Hole

Voilà, c'est dit, tout le reste n'est qu'un nuage de fumée qui sera analysé, réanalysé, puis analysé à nouveau jusqu'à épuisement.

Le marché s'accroche à la moindre phrase qui pourrait valider un cut en septembre. Il entend ce qu'il veut : que les risques sur l'emploi montent, que l'inflation est un peu mieux orientée, que la Fed veut "balancer son mandat". Powell est volontairement ambigu, et il laisse une porte entrouverte à un cut en septembre.

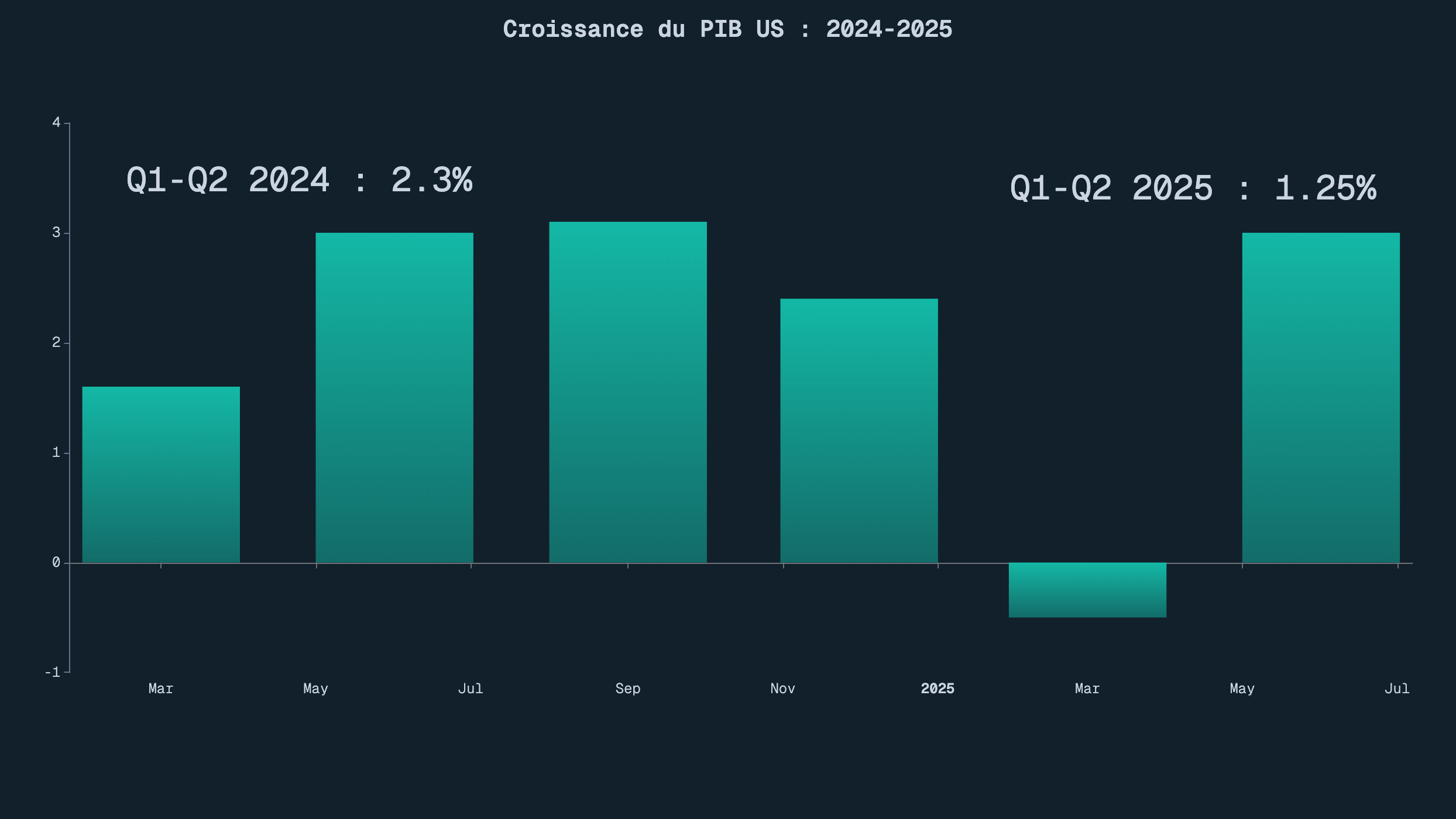

Bien sûr, le marché addict à la liquidité illimitée se précipite dessus, là ou moi, je vois une barrière invisible. Powell a pourtant été clair : si la Fed coupe, ce ne sera pas un pivot, ni une capitulation, ni même un répit. Ce sera une erreur, et il le sait, car il l'a déjà faite par le passé. Alors oui, en 2025 la croissance ralentit, le PIB est tombé à 1.25% en moyenne au Q1–Q2, moitié moins que les 2.3% de 2024. Et oui, le marché du travail ralentit, avec seulement ~85k emplois créés par mois en 2025, bien moins que les ~150k de 2024 sur la même période janvier-juillet.