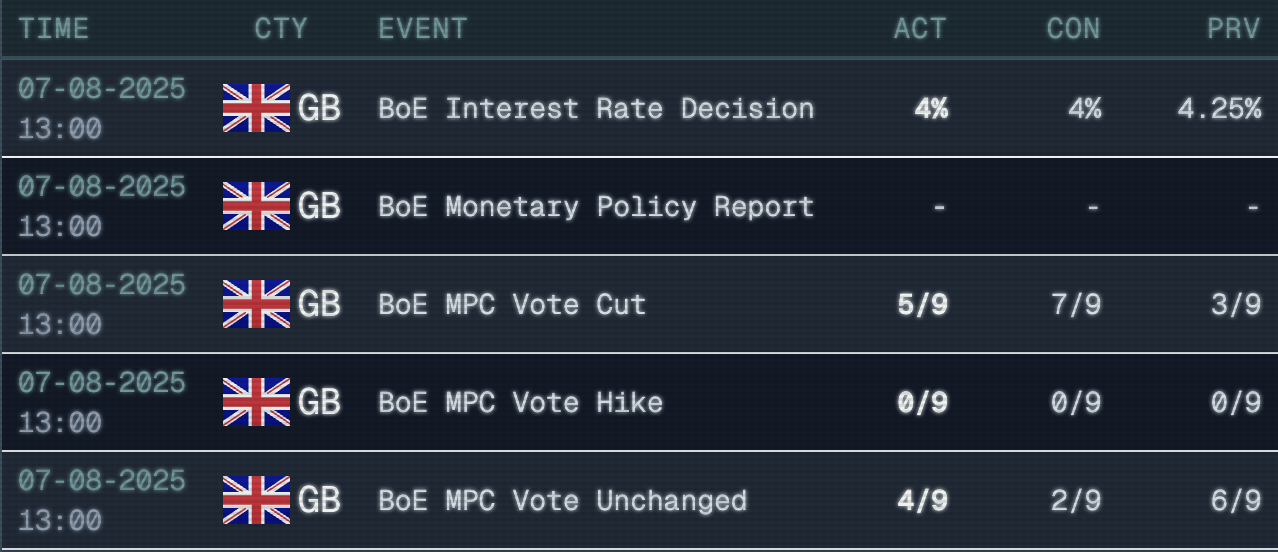

Aujourd'hui, la Banque d'Angleterre a réduit ses taux tout en annonçant qu'elle pourrait ne plus pouvoir le faire longtemps. Ce qui pousse le gouverneur Bailey à prendre ces précautions, c'est une économie molle, un marché du travail qui se dégrade lentement, et une inflation bien au-dessus de la cible (voir rapport du 12 juin 2025). Choisir entre l'inflation et le chômage est un arbitrage toxique que les banques centrales connaissent bien, et qui n'est pas nouveau au Royaume-Uni.

La Banque d'Angleterre a abaissé son taux directeur de 25 bps, à 4%. C'est la troisième baisse de l'année, et la cinquième depuis le sommet de 2024. Etant donné la situation catastrophique du Royaume-Uni, ce mouvement était largement anticipé. C'est pourquoi il n'a pas provoqué l'effet typique d'une détente monétaire sur les marchés, au contraire, la livre sterling a grimpé, les rendements ont bondi, et les swaps ont ajusté les anticipations de cuts futurs à la baisse.