Quand la tempête commerciale gronde de l'autre côté de l'Atlantique, l'Europe a l'avantage d'être plus calme et moins bruyante. Pas moins vulnérable, mais déjà moins vocale, et ces derniers mois, ce silence diplomatique masque en réalité une tentative de riposte stratégique de fond.

Bruxelles prépare une salve de tarifs douaniers contre les États-Unis sur les services. Cela constitue en soi un changement de doctrine : l'Europe ne veut pas se soumettre aux États-Unis, et veut même répliquer. C'est honorable, mais le problème, c'est qu'elle n'en a pas les moyens.

En réalité l'arme commerciale européenne n'est symétrique qu'en apparence. Jusqu'ici, l'UE répondait aux sanctions américaines comme un bon élève contrarié. Tarifs sur les Harley Davidson, surtaxes ciblées sur des biens agricoles, etc. Rien de systémique, rien de bien dangereux, classique union européenne.

Riposte européenne datant de 2018 sur les tarifs douaniers américains, lors du premier mandat de Trump.

Mais aujourd'hui, le ton change. L'Europe ne parle plus de blé, elle parle de cloud, de fintech, de pub digitale. Elle vise juste, elle veut frapper au cœur de la domination américaine : les services numériques.

Concrètement, la Commission européenne élabore un plan de rétorsion inédit visant les services US, en parallèle des 72 milliards d'euros de tarifs déjà votés sur les biens. L'idée : taxer les géants technologiques américains non pas pour les réguler, mais pour les affaiblir stratégiquement.

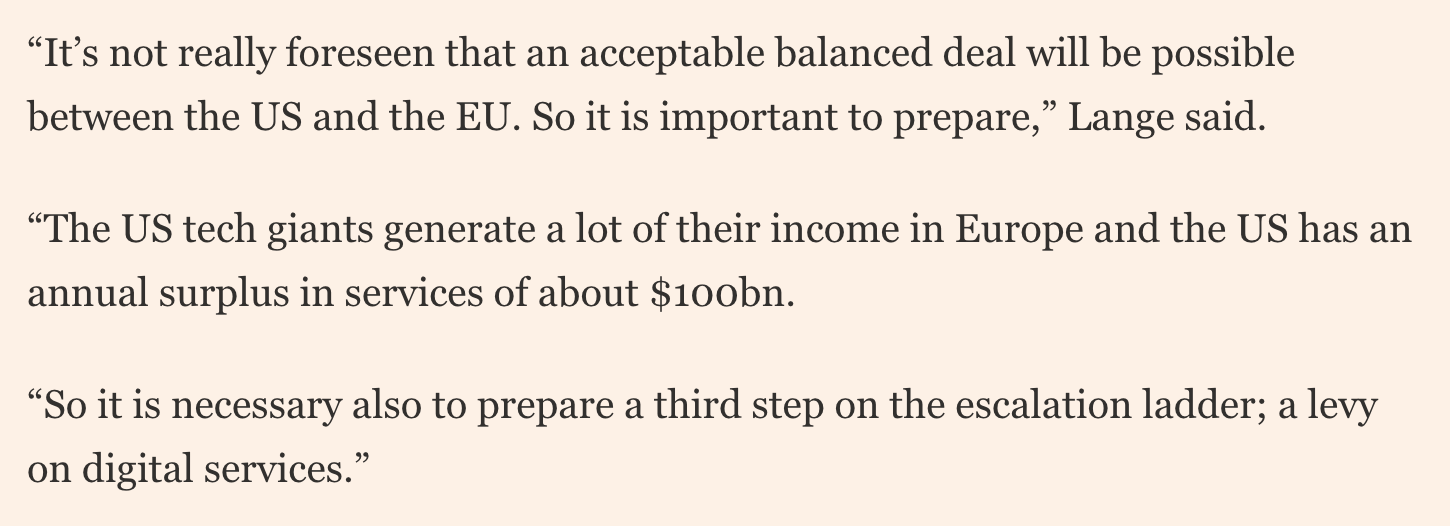

Cette citation de Bernd Lange (député européen) ci-dessous explique le raisonnement derrière : ce sera une taxe sur les 100 milliards de dollars sur les surplus générés en Europe par les géants de la tech et autres services américains.

Source : Financial Times

Il faut comprendre qu'ici, ce n’est pas une politique de concurrence, c'est une politique de puissance. L'Europe montre clairement son envie de rivaliser avec les US, et non simplement de survivre face aux géants.

Concrètement, qui y croit ? C'est amusant de faire des beaux discours sur la puissance de l'Europe (Von der Leyen adore passer ses journées à s'autocongratuler), mais elle reste structurellement dépendante de ces mêmes services. Paiements, cloud, réseaux sociaux, intelligence artificielle, etc. L'écosystème numérique européen repose sur l'infrastructure américaine, et même dans les rares cas où il n'en dépend pas, il dépend de la Chine.

Il y a une règle très simple et absolument capitale en économie/commerce : on ne frappe pas son fournisseur sans conséquences, donc cette posture de confrontation est un trompe-l'œil. Car sur les plans énergétique, militaire, technologique, l'Europe est dans une impasse.

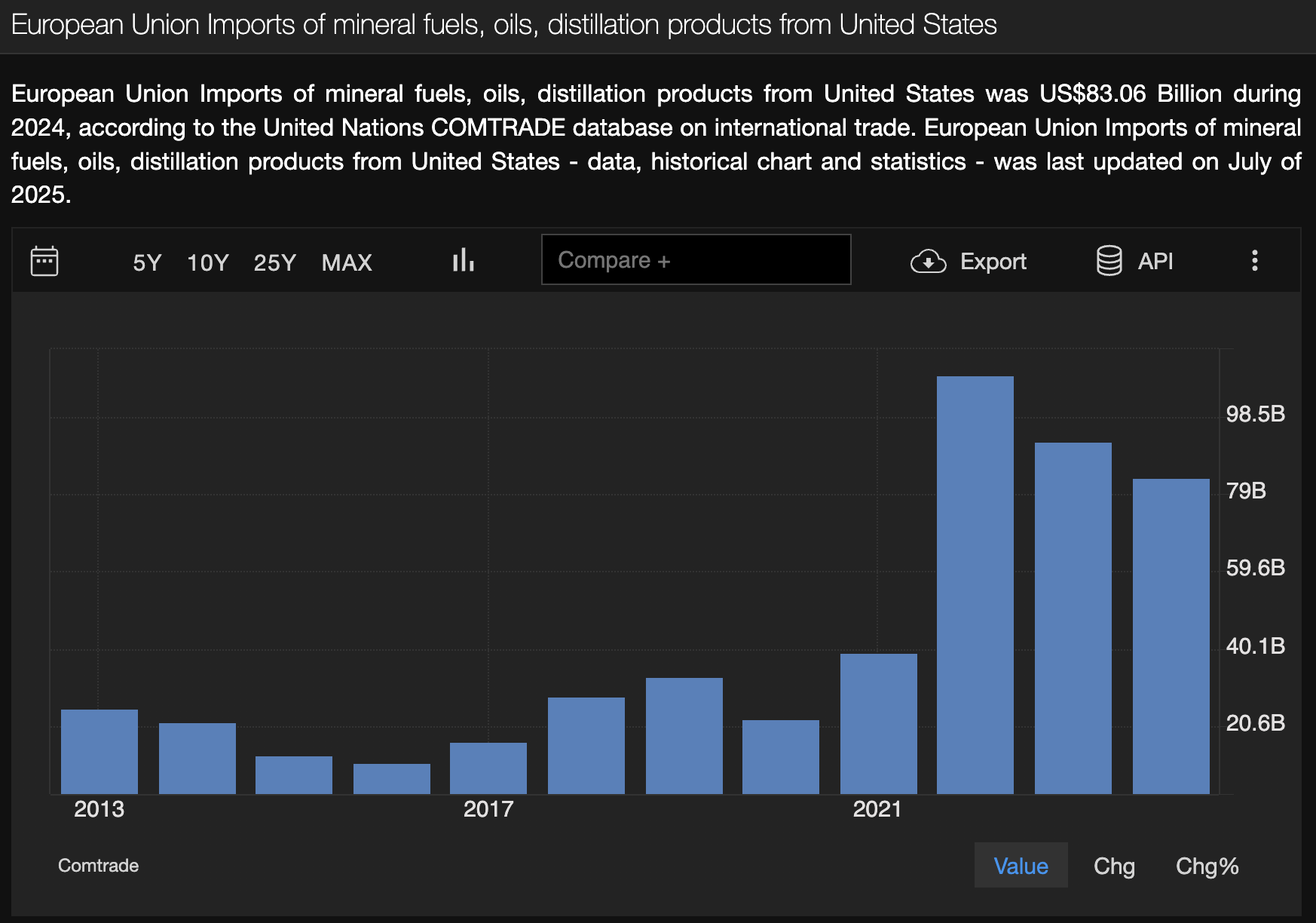

Prenons l'énergie par exemple : depuis la guerre en Ukraine, après avoir décidé que les russes étaient des grands méchants et qu'il ne fallait pas commercer avec, l'Europe a remplacé en partie le gaz russe par du gaz naturel américain (17% des importations !).

Le marché de l'énergie européen est déjà une vaste blague, et pourtant les terminaux allemands et néerlandais tournent à plein régime, donc si Washington décidait demain de restreindre ses exportations (ou simplement d'en renchérir l'accès), l'Europe replonge dans une crise énergétique type 2022. Autrement dit, sur ce sujet, il n'y a pas de quoi frapper fort sans se blesser.

Importations européennes d'énergie fossiles des US (inclus gaz naturel). Source : Comtrade via tradingeconomics.com

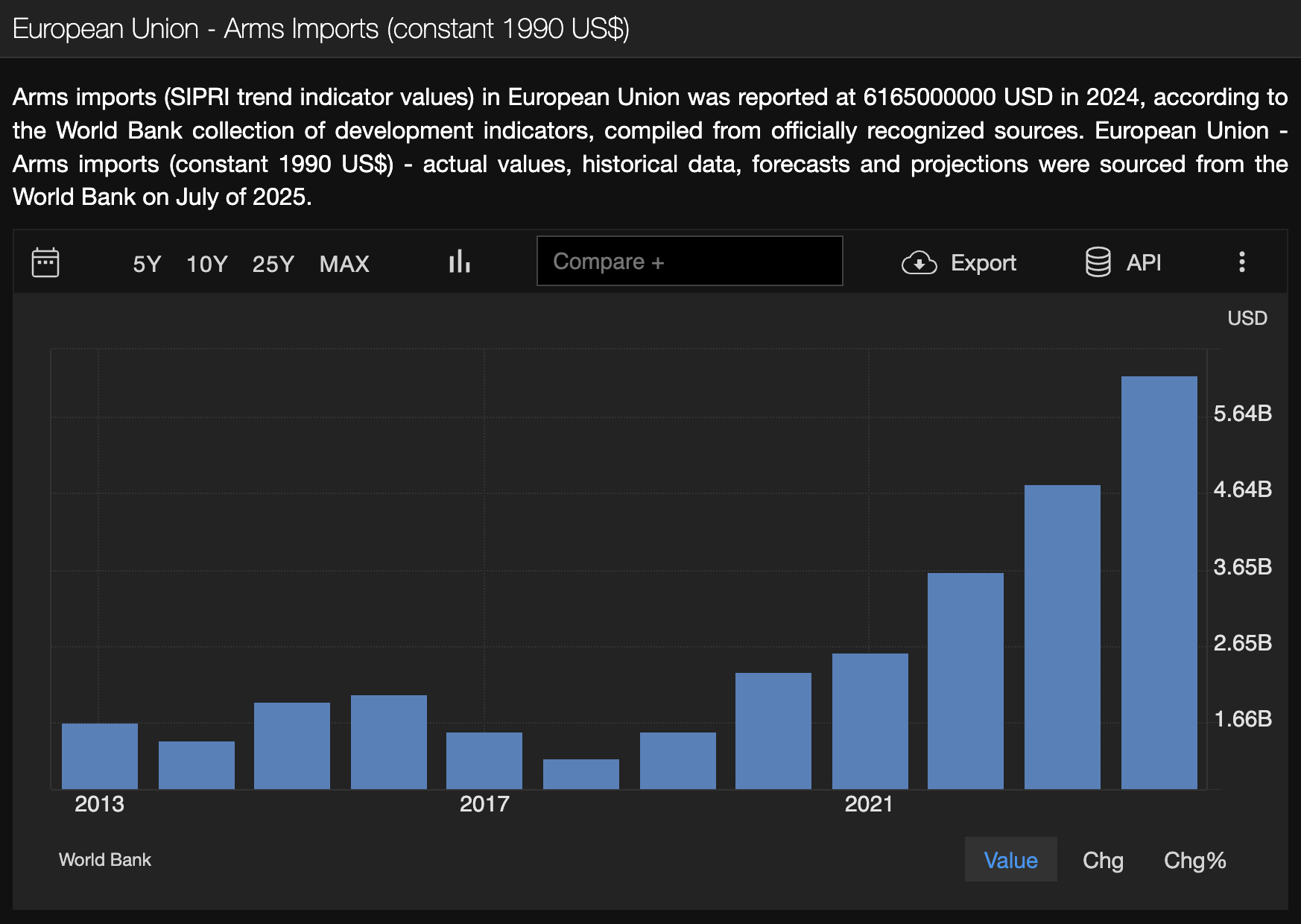

Au sujet de la défense : à l'est, la Pologne, les Pays baltes, la Finlande sont totalement alignés sur les États-Unis. L'OTAN est littéralement leur assurance-vie, et ils l'assument parfaitement. La France, elle, parle d'autonomie stratégique, mais Macron est seul à y croire. L'allemagne préfère plutôt relancer son réarmement avec des F-35 américains, pas des rafales (merci le "couple" franco-allemand).

Importations européennes d'armes des US. Source : World Bank via tradingeconomics.com

Et en ce qui concerne la technologie (données, cloud, IA, processeurs, etc.), dans tous les domaines, l'Europe est absente ou à la traîne. Ce n'est pas seulement une question de retard industriel, c'est une question de dépendance juridique. Avant même d'avoir essayé de construire quelque chose, l'Europe a appliqué des dizaines de standards et de lourdeurs juridiques et administratives (le Cloud Act notamment), et au-delà de ça, elle souffre de dépendences à des systèmes natifs américains (Amazon Cloud, Microsoft Azure etc).

En menaçant les services américains, l'Europe joue à un jeu asymétrique : elle n'a pas d'alternative, elle joue les gros bras et espère forcer la main de Washington, mais sans levier crédible.

VISION

Face à ce désordre, l'euro a grimpé, mais ce rebond de l'euro est une vue de l'esprit. Rien dans les fondamentaux ne le justifie, et pourtant, l'euro monte parce que le marché vend le dollar. Mais ce qui monte par faiblesse de l'autre redescend encore plus vite quand l'illusion se dissipe, surtout quand on sait que les mouvements sur l'EURUSD dépendent largement plus du dollar que de l'euro.

Pourtant, le positionnement spéculatif est long euro. Le rapport COT montre un net long autour de 66%, signe qu'un consensus haussier s'est formé chez les institutionnels, sur des bases fragiles.

Rapport COT sur l'euro. 8 juillet 2025.

Pourquoi cette indifférence apparente ? Parce que le marché croit à une sortie par le haut. Il croit que l'Europe ne répliquera pas vraiment, il croit que Trump bluffe, il croit que la BCE continuera de baisser les taux. Autrement dit, il croit à un "nouveau contrat transatlantique" (notez la référence à l'OTAN) et balaye du revers de la main les fondamentaux de l'Europe, au profit de perspectives court termistes.

Mais si ce scénario échoue ? Si la réplique n'a pas l'effet escompté ? Si la vague "anti-Trump" passe ? Alors le marché devra tout repricer, et on assistera à des mouvements d'une volatilité probablement comparable à l'été dernier, car les longs structurels euro se feront unwind très rapidement au profit de zones monétaires en meilleure forme (notamment du côté de l'Asie).

Ce dont je suis absolument certain, c'est que si l'euro monte trop, tous les conseillers économiques de la BCE lanceront l'alerte : "l'industrie va s'effondrer, il faut absolument faire dévaluer la monnaie".

Car techniquement, la tempête n'a pas encore commencé. L'euro monte, mais n'est pas encore à des niveaux qui provoqueraient la faillite de Mercedes et compagnie. Le marché automobile allemand est en mauvaise forme, mais continue de produire car la Chine n'a pas encore pris 100% du marché.

Mais le jour où la porte sera ouverte, et que les consommateurs européens se rendront compte qu'ils peuvent obtenir une voiture chinoise haute technologie, confortable, puissante et peu chère (comparée aux marques européennes), on ne comptera plus les BYD sur le bout de nos doigts, mais par plusieurs centaines de milliers.

Ce que je vois, c'est une zone euro en fin de cycle stratégique, sans direction industrielle, sans cohésion politique, sans autonomie militaire. Une zone euro qui croit encore que des mécanismes techniques peuvent la sauver dans un monde devenu géopolitique.

Aujourd'hui, l'euro est au milieu de la tempête, et son navire n'a pas la coque suffisamment solide pour arriver jusqu'à la rive. Mais encore faut-il se demander, contre quelle monnaie short l'euro ? Car si l'euro est baissier, mais que le dollar l'est encore plus, EURUSD va grimper. Je suis également short dollar à moyen terme, il faut donc naturellement privilégier des shorts contre d'autres monnaies.

Je pense notamment au franc suisse et au yen. La performance du yen ce mois-ci est largement en dessous de la performance qu'il devrait donner cette année. Il m'est avis que l'on va prochainement revoir un yen puissant comme en début d'année, et que le prix d'EURJPY actuel est structurellement surévalué.

Performances CHF, EUR, JPY hebdomadaire et mensuelle.

Le yen devrait largement se placer au niveau du franc suisse, je vois ici 2 arbitrages à faire : short EURJPY, short CHFJPY.